Menu

Le prêt à taux zéro ou encore dit PTZ est un prêt aidé accordé par l’Etat. Il vous permet de financer une partie de l’acquisition ou la construction de votre résidence principale. Pour y bénéficier, il ne faut pas dépasser un montant de revenus maximum et surtout ne pas avoir été propriétaire pendant au minimum 2 ans avant la demande de prêt. Le montant de ce prêt aidé peut varier d’une zone à une autre. Vous découvrirez tout ce qu’il faut savoir pour bénéficier du prêt à taux zéro 2021.

Qu'est-ce que le prêt à taux zéro 2021 ?

Le prêt à taux zéro vient en complément d’un autre prêt, comme le crédit immobilier bancaire ou le Prêt Épargne Logement. Le Ptz est connu pour aider les particuliers à devenir propriétaire de leur résidence principale. Celui-ci permet au bénéficiaire de ne pas payer des intérêts en plus de la somme prêtée par l’établissement financier. Il faut savoir que vous n’avez aucuns frais de dossier ou de frais d’expertise pour que le PTZ vous soit accordé.

Où obtenir le prêt à taux zéro ?

Pour obtenir votre crédit à taux zéro en 2021, il faudra vous rendre dans des établissements financiers comme les banques. Seuls les établissements ayant signé une convention avec l’État peuvent vous accorder le PTZ. Les banques étudient vos capacités de financement et votre capacité à rembourser un emprunt. L’établissement a le droit de vous refuser le crédit à taux zéro.

Les conditions liées au futur logement pour accéder au PTZ

Pour une même opération immobilière, il ne peut être accordé qu’un seul PTZ. Pour savoir si vous pouvez y bénéficier, il est impératif de connaître dans la zone dans laquelle vous souhaitez résider. Il existe 5 zones. Utilisez cet outil du gouvernement pour connaître la zone.

Logement ancien

Pour un logement ancien, il faut que votre futur logement soit dans la zone B2 ou C. Les autres zones ne sont pas prises en compte pour le Ptz.

L’opération à financer doit servir à acheter sa maison ou son appartement et à y réaliser de travaux.

Les travaux doivent représenter au moins 25 % du coût total de l’opération à financer. En cas général, les travaux ne doivent pas commencer avant l’obtention du prêt à taux zéro 2021. Cependant, dans les cas de contrat de vente d’immeuble à rénover ou encore les contrats de location-accession à la propriété, les travaux peuvent commencer avant l’obtention du prêt à taux zéro.

Les travaux peuvent être :

- Des travaux d’améliorations (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes)

- ou des travaux d’économies d’énergies (sauf s’ils sont financés par un éco-PTZ). La consommation énergétique annuelle du logement devra être inférieure à 331 kWh/m². Elle est calculée sur les consommations d’énergie pour le chauffage, la production d’eau chaude et le refroidissement.

Logement neuf ou en construction

Pour un logement jamais habité ou à construire, crédit à taux zéro 2021 vous servira à financer la construction d’un logement, l’achat d’un logement encore jamais occupé ou encore la transformation d’un local existant, et cela, quelle que soit votre zone de sa commune. Il peut également financer la construction ou l’achat de dépendances.

Conditions de revenus à respecter

Pour avoir droit au PTZ, vos revenus ne doivent pas dépasser un plafond. Celui-ci est fixé selon le nombre de personnes à loger et la localisation de votre futur logement.

Le montant des revenus à prendre en compte correspond au total des revenus fiscaux de référence de l’emprunteur et des autres personnes qui vont habiter le logement (lorsqu’elles ne sont pas rattachées fiscalement à l’emprunteur).

Les revenus fiscaux à prendre en compte sont ceux de l’année N-2 (pour une demande de PTZ en 2020, il s’agit des revenus fiscaux de référence de 2018, inscrits sur l’avis d’imposition de 2019). Si vous avez des revenus provenant de l’étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors de la demande de PTZ.

Logement ancien

1

27 000 €

24 000 €

2

37 800 €

33 600 €

3

45 900 €

40 800 €

4

54 000 €

48 000 €

5

62 100 €

55 200 €

6

70 200 €

62 400 €

7

78 300 €

69 600 €

8 et +

86 400 €

76 800 €

Logement neuf ou en construction

Occupants logés

Zone Abis et A

Zone B1

Zone B2

Zone C

1

37 000 €

30 000 €

27 000 €

24 000 €

2

51 800 €

42 000 €

37 800 €

33 600 €

3

62 900 €

51 000 €

45 900 €

40 800 €

4

74 000 €

60 000 €

54 000 €

48 000 €

5

85 100 €

69 000 €

62 100 €

55 200 €

6

96 200 €

78 000 €

70 200 €

62 400 €

7

107 300 €

87 000 €

78 300 €

69 600 €

8 et +

118 400 €

96 000 €

86 400 €

76 800 €

Condition d'habitation du PTZ

Pour y bénéficier, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant le prêt.

Toutefois, cette condition peut ne pas s’appliquer pas si vous détenez le seul usufruit ou la seule nue-propriété de votre résidence principale.

Cette condition ne s’applique pas également si vous ou l’une des personnes du logement est en situation de handicap. Il faut pour cela avoir une carte mobilité inclusion ou une carte d’invalidité de 2e ou 3e catégorie (incapacité absolue de travailler) ou percevoir l’allocation aux adultes handicapés (AAH) ou percevoir l’allocation d’éducation de l’enfant handicapé (AEEH).

Enfin, si votre logement a été rendu définitivement inhabitable par une catastrophe naturelle ou technologique. La demande de prêt doit être alors réalisée dans les 2 ans suivant la publication de l’arrêté constatant le sinistre.

Le logement acheté avec le PTZ doit devenir la résidence principale de l’emprunteur au plus tard 1 an après la fin des travaux ou l’achat. Il faut savoir que vous ne pourrez pas mettre votre logement en location pendant les 6 années qui suivent.

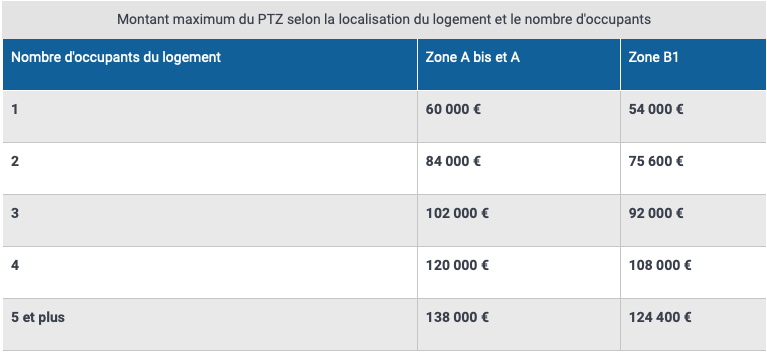

Montant du prêt à taux zéro 2021

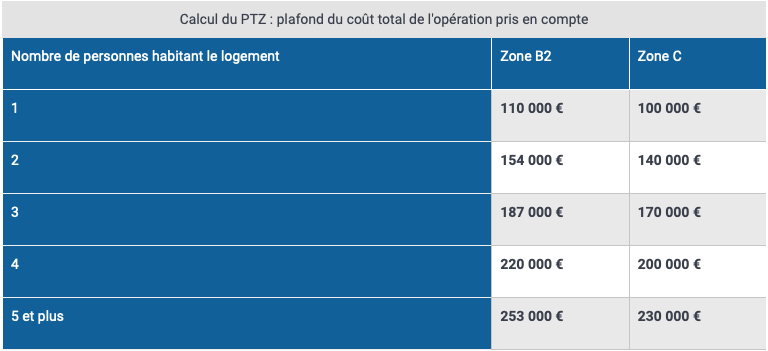

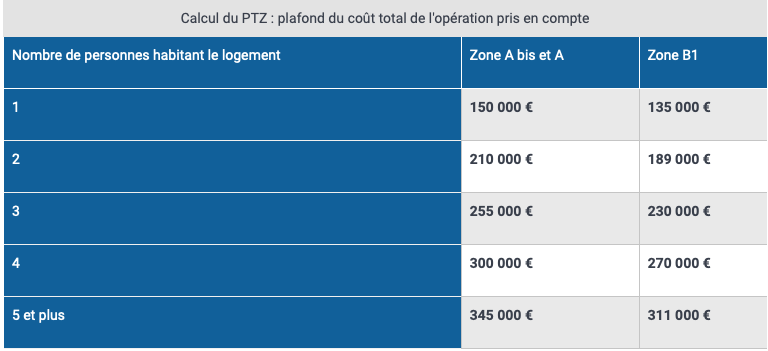

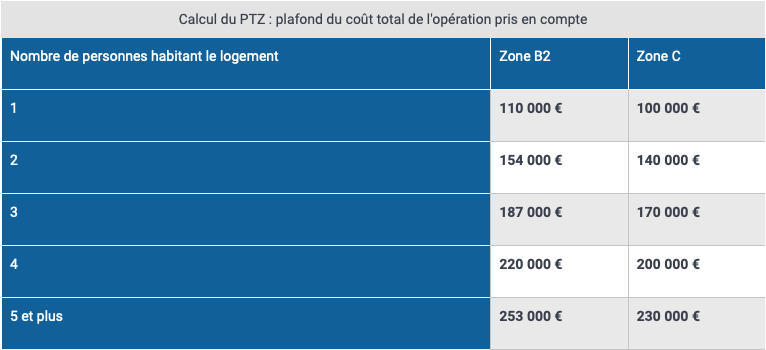

Le montant de votre prêt à taux zéro dépend de la localisation de sa commune. Le montant du PTZ qui peut être accordé peut aller jusqu’à 40 % du coût total de l’opération à financer. Cependant, le coût total de l’opération pour calculer le montant maximum du PTZ est plafonné. Les plafonds varient selon la localisation du logement et le nombre de personnes logées.

Logement ayant déjà été habité

Le montant du PTZ qui peut vous être accordé peut aller jusqu’à 40 % du coût total de l’opération.

Logement jamais habité

A bis, A ou B1

Le montant du PTZ qui peut vous être accordé peut aller jusqu’à 40 % du coût total de l’opération.

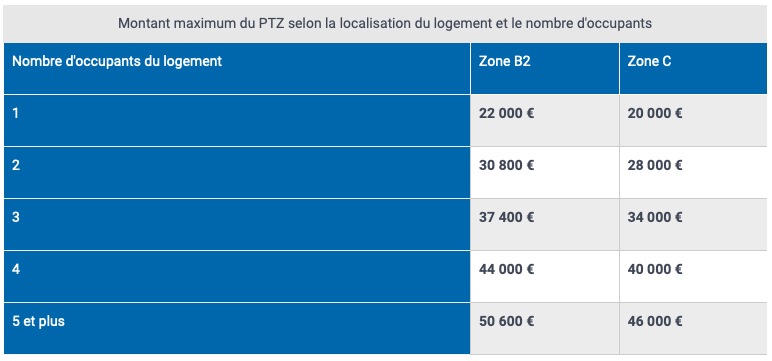

B2 ou C

Le montant du PTZ qui peut vous être accordé peut aller jusqu’à 20 % du coût total de l’opération.

Durée de remboursement du PTZ

La durée de remboursement du crédit à taux zéro dépend de plusieurs critères : vos revenus, le coût global de votre achat ou construction, le nombre de personnes logées au sein de votre foyer et encore une fois la zone géographique de votre future résidence principale.

Plus vous percevez de revenus, plus la durée de remboursement du prêt est courte et peut aller au maximum jusqu’à 15 ans.